ESRS v kocke. Nájdete sa v európskych štandardoch pre vykazovanie udržateľnosti?

Firmy na európskom trhu čaká od roku 2025 povinné vykazovanie udržateľnosti. Prešli sme za vás vyše 250 strán usmernení a predstavujeme vám kľúčové oblasti podnikania, ktorých sa prijaté ESRS štandardy budú týkať.

V článku sa dozviete:

- Čo prinášajú nové usmernenia firmám na európskom trhu?

- Týkajú sa iba veľkých korporátov alebo aj malých a stredných podnikov?

- Aké údaje budú musieť firmy zverejňovať podľa ESRS?

Písmená E, S a G v slove ESG k sebe nikdy neboli bližšie. Piliere udržateľného podnikania cez optiku environmentálnej (E), sociálnej (S) a riadiacej (G) zodpovednosti získali od Európskej únie na prelome júla a augusta jednotné pravidlá. Zhrnuté sú pod skratkou ESRS – European Sustainability Reporting Standards.

Stredobodom vykazovania nebude len vplyv firiem na životné prostredie (E), ale aj ich zamestnanci a klienti (S), ako aj obchodné praktiky (G). Záber dvanástky nových ESRS štandardov bude širokospektrálny.

- V environmentálnej oblasti budú firmy nahlasovať nielen priame a nepriame emisie zo svojej činnosti, ale aj spotrebu vody, predpokladanú trvácnosť svojich výrobkov či prístup k nakladaniu s odpadom.

- V sociálnej otázke priblížia rovnomernosť vyplácaných odmien, spôsob rozvoja zručností svojich zamestnancov či marketingový vplyv na zdravie a bezpečnosť spotrebiteľov.

- Pri vykazovaní obchodného správania uvedú nahlásené prípady korupcie, finančné aj nefinančné dary politickým subjektom či priemerný čas uhradenia faktúr.

Detailnejší sumár jednotlivých štandardov s ukážkami vykazovaných informácií nájdete na konci článku.

ESG piliere rozdelené medzi jednotlivé ESRS štandardy

Koho sa ESRS týkajú

Vykazovať podľa ESRS budú musieť všetky firmy, ktoré splnia kritériá takzvanej CSRD smernice. Zavádzanie pravidiel bude postupné od veľkých subjektov verejného záujmu s viac ako 500 zamestnancami (v roku 2025 za predchádzajúci rok) až po malé a stredné podniky spĺňajúce kritériá (2027, s možným odkladom do roku 2029).

Kompletný zoznam pravidiel a harmonogram ich zavádzania nájdete prehľadne spracovaný napríklad na stránke KPMG Slovensko.

Na Slovensku sa bude táto povinnosť do dvoch rokov týkať viac než 700 veľkých spoločností. Ako súčasť dodávateľských reťazcov však zasiahne reporting aj tisícky malých a stredných podnikov.

Čo ESRS požadujú

Inovatívnym prvkom európskych štandardov pre vykazovanie udržateľnosti je takzvaná dvojitá významnosť. Firmy budú musieť vyhodnotiť nielen ako okolie vplýva na ich biznis, ale aj ako ich biznis vplýva na okolie.

Príkladom môže byť nedostatok vody. Firma posúdi, aký význam má tento nedostatok na jej ziskovosť (finančná významnosť), ale zároveň ako významne jej podnikanie ovplyvnilo kvalitu vodných zdrojov (významnosť z hľadiska vplyvu).

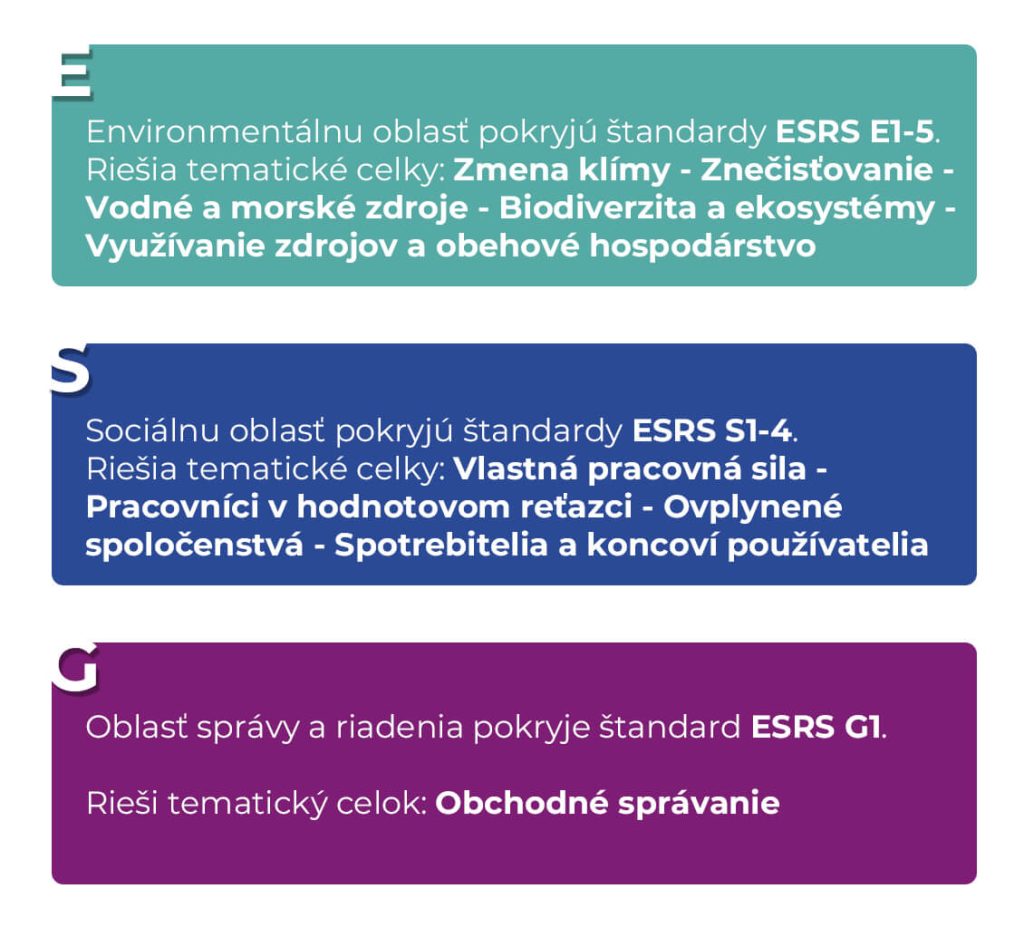

Spolu existuje 12 ESRS usmernení vychádzajúcich z ESG pilierov. Dva, ESRS 1-2, sú všeobecné a platné pre všetky firmy spĺňajúce CSRD kritériá. Päť štandardov, ESRS E1-5, sa venuje životnému prostrediu. Štyri štandardy, ESRS S1-4, rozoberajú sociálny pilier. Zodpovednosť v riadení firmy a obchodné správanie rieši jeden štandard, ESRS G1.

Podľa špecifických štandardov (5 E, 4 S, 1 G) budú musieť vykazovať tie firmy, ktoré uznajú dané oblasti za významné. Ich voľba významnosti bude podliehať uisteniu cez nezávislého externého audítora.

Konkrétne čísla aj slovný opis

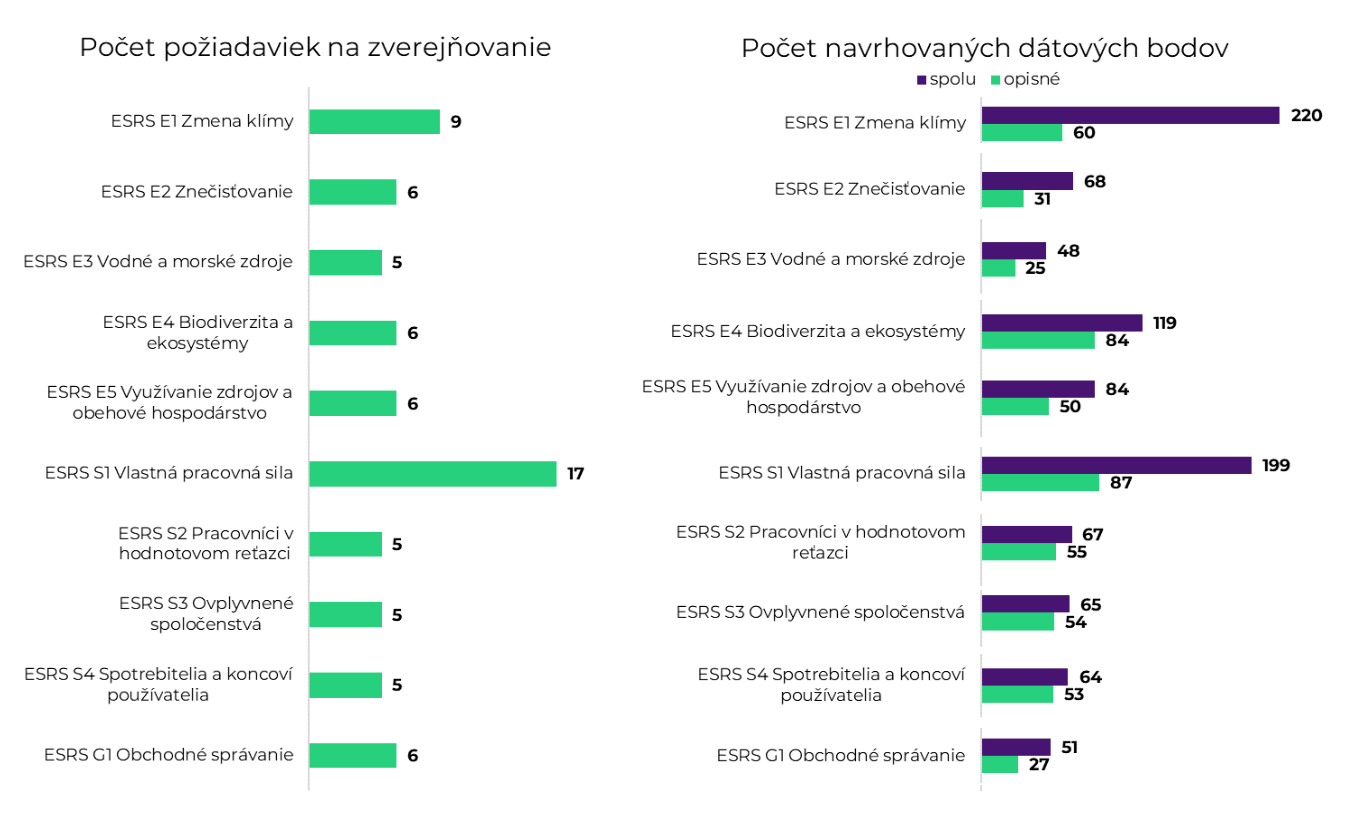

Inštitúcia EFRAG, autor ESRS štandardov, zverejnila 25. októbra aj navrhovaný zoznam dátových bodov. Podľa nich je možné rozlíšiť medzi tými štandardmi, ktoré budú viac založené na číselných údajoch a tými, ktoré budú požadovať skôr opisné informácie.

Štandardy venujúce sa zmene klímy a vlastnej pracovnej sile vyžadujú vo viac ako polovici dátových bodov číselné údaje. Firma musí uviesť napríklad celkové množstvo vypustených emisií skleníkových plynov (ESRS E1) alebo percentuálne rozdelenie zamestnancov podľa veku (ESRS S1).

Naopak, štandardy riešiace biodiverzitu či vplyv na komunity sa spoliehajú skôr na opis firemných politík a stratégií. Reportujúca firma v týchto bodoch napríklad priblíži, aké politiky na zabránenie straty biodiverzity prijala (ESRS E4) alebo aké komunikačné kanály vytvorila pre komunity na priame vyjadrenie svojich obáv a potrieb (ESRS S3).

ESG reporting podľa ESRS štandardov – základné údaje o náročnosti

12 štandardov, 1 partner

Zorientovať sa vo všetkých usmerneniach a vyhovieť im bude “fuška”. Odhodlaní podnikatelia ich však budú vnímať ako príležitosť.

Zákazníkom aj zamestnancom čoraz viac záleží na udržateľnosti a zodpovednosti. Firmy, ktoré budú vďaka vysokej výkonnosti v udržateľných témach na očiach, získajú jednoznačnú konkurenčnú výhodu. S budovaním značky vám pomôže GreenTalk. ESG témy komunikujeme denne.

Všeobecné ESRS

Všeobecné požiadavky

Štandard ESRS 1 opisuje architektúru jednotlivých štandardov, definuje jednotlivé pojmy a vysvetľuje základné koncepty tvorby správ o udržateľnosti.

Charakter: opisný

Všeobecné zverejnenia

Štandard ESRS 2 stanovuje požiadavky, ktoré platia pre všetky podniky bez ohľadu na odvetvie ich činnosti a vo všetkých témach týkajúcich sa udržateľnosti.

Príklady vykazovaných informácií:

- Percentuálny podiel členov v predstavenstve podľa pohlavia

- Rozdelenie celkových výnosov podľa významných ESRS odvetví

- Postup identifikácie vplyvov podniku a ich významnosti

Počet požiadaviek na zverejňovanie: 16

Počet navrhovaných dátových bodov (z toho opisných): 193 (143)

Charakter: opisný

Environmentálne ESRS

Zmena klímy

Štandard ESRS E1 monitoruje výkonnosť podniku v ukazovateľoch emisnej záťaže, energetickej spotreby a ochrany klímy.

Príklady vykazovaných informácií:

- Celková spotreba energie z fosílnych zdrojov

- Hrubé emisie skleníkových plynov v jednotlivých rozsahoch 1, 2 a 3

- Emisie znížené pomocou uhlíkových kreditov

Počet požiadaviek na zverejňovanie: 9

Počet navrhovaných dátových bodov (z toho opisných): 220 (60)

Charakter: kvantitatívny

Znečisťovanie

Štandard ESRS E2 sleduje vplyv podniku na znečisťovanie ovzdušia, vody a pôdy.

Príklady vykazovaných informácií:

- Množstvá znečisťujúcich látok produkovaných vo vlastnej činnosti s výnimkou emisií (ESRS E1)

- Množstvá používaných mikroplastov

- Prítomnosť látok vzbudzujúcich veľmi veľké obavy samostatne aj v zmesiach

Počet požiadaviek na zverejňovanie: 6

Počet navrhovaných dátových bodov (z toho opisných): 68 (31)

Charakter: kvantitatívny

Vodné a morské zdroje

Štandard ESRS E3 slúži na vyhodnotenie vodného hospodárstva podniku a jeho vplyvu na kvalitu vodných a morských zdrojov.

Príklady vykazovaných informácií:

- Spotreba vody vztiahnutá na čisté príjmy

- Objem recyklovanej a opätovne používanej vody

- Finančné zdroje pridelené na obnovu a regeneráciu vodného ekosystému

Počet požiadaviek na zverejňovanie: 5

Počet navrhovaných dátových bodov (z toho opisných): 48 (25)

Charakter: kvantitatívno-opisný

Biodiverzita a ekosystémy

Štandard ESRS E4 monitoruje súlad obchodného modelu podniku s rešpektovaním integrity biosféry a vplyv činnosti podniku na faunu a flóru.

Príklady vykazovaných informácií:

- Odlesnená plocha

- Zmeny v populácii ohrozených druhov vplyvom podniku

- Opatrenia na zamedzenie šírenia inváznych nepôvododných druhov

Počet požiadaviek na zverejňovanie: 6

Počet navrhovaných dátových bodov (z toho opisných): 119 (84)

Charakter: opisný

Využívanie zdrojov a obehové hospodárstvo

Štandard ESRS E5 sleduje využívanie zdrojov v podniku vrátane ich udržateľného získavania, efektívneho využívania a predchádzania ich vyčerpávania.

Príklady vykazovaných informácií:

- Percentuálny podiel biologických materiálov, ktoré sa použili na výrobu produktov a služby (vrátane obalov)

- Predpokladaná trvácnosť výrobkov, ktoré uvádza podnik na trh

- Celkové množstvo odpadu odklonené od zneškodňovania odpadu (opätovné použitie, recyklácia, iné formy zhodnotenia)

Počet požiadaviek na zverejňovanie: 6

Počet navrhovaných dátových bodov (z toho opisných): 84 (50)

Charakter: kvantitatívno-opisný

Sociálne ESRS

Vlastná pracovná sila

Štandard ESRS S1 sa zameriava na starostlivosť podniku o vlastnú pracovnú silu vrátane pracovných podmienok, rovnosti príležitostí a iných pracovných práv.

Príklady vykazovaných informácií:

- Pomer celkovej ročnej odmeny najlepšie zarábajúceho jednotlivca k mediánu odmeny všetkých zamestnancov

- Priemerný počet hodín odbornej prípravy pripadajúci na zamestnanca a podľa pohlavia

- Počet a miera nahlásených pracovných úrazov

Počet požiadaviek na zverejňovanie: 17

Počet navrhovaných dátových bodov (z toho opisných): 199 (87)

Charakter: kvantitatívny

Pracovníci v hodnotovom reťazci

Štandard ESRS S2 slúži na vyhodnotenie vplyvu podniku na pracovníkov vo svojom hodnotovom reťazci obdobne ako v ESRS S1.

Príklady vykazovaných informácií:

- Kanály, ktoré má podnik zavedené pre pracovníkov v hodnotovom reťazci na nahlasovanie svojich obáv a potrieb

- Závažné problémy v oblasti ľudských práv a incidenty súvisiace s hodnotovým reťazcom

- Opatrenia na sledovanie a monitorovanie riešenia nahlásených problémov v hodnotovom reťazci

Počet požiadaviek na zverejňovanie: 5

Počet navrhovaných dátových bodov (z toho opisných): 67 (55)

Charakter: opisný

Ovplyvnené spoločenstvá

Štandard ESRS S3 monitoruje vplyv činnosti podniku na hospodárske, sociálne, kultúrne, občianske a politické práva ovplyvnených komunít.

Príklady vykazovaných informácií:

- Prijaté politiky na riadenie vplyvu napríklad na slobodu prejavu a zhromažďovania

- Procesy zapájania legitímnych alebo dôveryhodných zástupcov ovplyvnených spoločenstiev do riadenia vplyvov podniku na spoločenstvá

- Opatrenia na sledovanie a monitorovanie riešenia nahlásených problémov ovplyvnenými spoločenstvami

Počet požiadaviek na zverejňovanie: 5

Počet navrhovaných dátových bodov (z toho opisných): 65 (54)

Charakter: opisný

Spotrebitelia a koncoví používatelia

Štandard ESRS S4 posudzuje vplyv podniku voči spotrebiteľom a koncovým používateľom na prístup ku kvalitným informáciám, zdravie a bezpečnosť, zodpovedný marketing a iné.

Príklady vykazovaných informácií:

- Opatrenia na predchádzanie negatívnym významným vplyvom na spotrebiteľov a koncových používateľov

- Kanály, ktoré má podnik zavedené pre spotrebiteľov a koncových používateľov na nahlasovanie svojich obáv a potrieb

- Ciele zníženia negatívnych a podpory pozitívnych vplyvov na spotrebiteľov a koncových používateľov

Počet požiadaviek na zverejňovanie: 5

Počet navrhovaných dátových bodov (z toho opisných): 64 (53)

Charakter: opisný

Riadiace ESRS

Obchodné správanie

Štandard ESRS G1 rieši firemnú kultúru a obchodné praktiky podniku so zameraním na boj s korupciou, riadenie politického vplyvu (lobing) a platobné postupy.

Príklady vykazovaných informácií:

- Počet a charakter potvrdených prípadov korupcie alebo úplatkárstva

- Celková peňažná hodnota finančných a nefinančných politických príspevkov

- Priemerný čas, za aký podnik uhradí faktúru od dátumu splatnosti

Počet požiadaviek na zverejňovanie: 6

Počet navrhovaných dátových bodov (z toho opisných): 51 (27)

Charakter: kvantitatívno-opisný